| 發刊日期 |

2026年6月

|

|---|---|

| 標題 | 隨機下的波動應對:探索工程與金融間的數學之美 |

| 作者 | |

| 關鍵字 | |

| 檔案下載 | |

| 全文 |

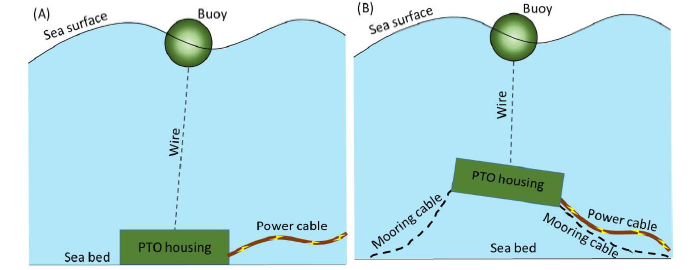

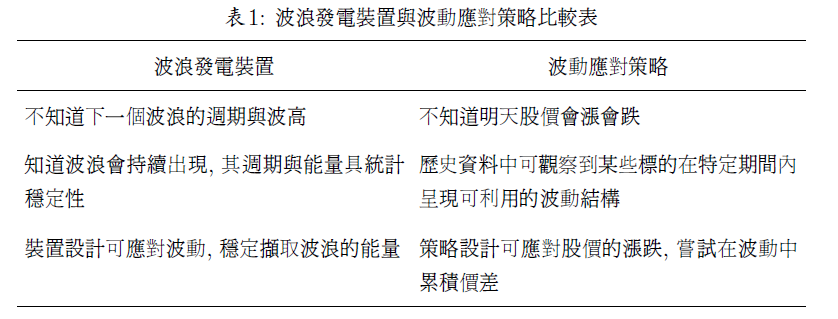

在海面上, 我們無法預測下一個波浪的確切形狀、 行進方向與到達時間, 但我們知道, 波浪會一波波地來, 時高時低、 時快時慢, 周而復始。 這樣的觀察, 不但能啟發波浪發電的工程設計, 也能幫助我們理解金融市場中的若干交易策略。 本文從波浪發電的工程設計出發, 延伸至金融市場中的若干數學思維, 探討人們如何在不確定的波動中, 藉由規則化的設計與機率觀點, 尋求相對穩定的結果。 海面上的能量機器「點吸收式波浪發電裝置」 (point absorber) 是一種簡潔而優雅的波能轉換設備。 它通常包含位於海面附近的浮體或浮球, 以及與其相連的參考結構與能量擷取系統 (Power Take-Off, PTO)。 當浮體隨波浪起伏並與參考結構產生相對運動時, PTO 便可將波浪能轉換為電能 (圖 1)。  每個波浪的波高、 週期與波向皆具隨機性。下一個波浪可能來自不同的方位, 也許僅四、 五秒便抵達, 也可能拖到十二、 三秒才來, 波高亦有大小起伏。 然而從更長時間尺度來看, 波浪的能量會呈現在不同頻率上的分布特徵, 這種統計分布稱為波譜 (wave spectrum)。 也就是說, 雖然單個波的行為難以預測, 但整體的統計特徵是穩定的。只要裝置設計合理, 具備足夠的運動容忍度與阻尼控制能力, 即使無法掌握每一個波, 也能在適當條件下吸收能量。 這種利用長期波動特徵的思路, 也出現在某些金融策略之中。 從隨機過程的角度來看, 海水的起伏可視為多個不同頻率、 相位隨機的簡諧波疊加而成。 工程師並非預測每一波的高度, 而是分析該海域長期的「波譜密度」, 藉此調校 PTO 系統的阻尼與剛度。這種從「統計特性」出發而非依賴「單一預測」的思維, 正是聯繫工程與金融的核心橋樑。 金融市場裡的波浪若從複雜系統的角度觀察, 股市波動受到資訊、 資金、 制度與投資人情緒等多重因素影響, 短期變化往往難以精準預測。 在金融建模中, 這類變動常被簡化為帶有隨機特徵的時間序列;例如, 幾何布朗運動便是描述價格連續變動的一種常見簡化模型。 本文並不主張股價必然符合單一模型, 而是借用其中的機率觀點:單次漲跌難以預測, 但長期波動幅度、 趨勢或回復傾向, 仍可作為策略設計的參考。 這與波浪發電裝置不預測每一個波浪, 而是利用反覆起伏中的能量分布, 有相似的數學思路。 因此, 我們將金融交易策略的部分思路, 與點吸收式波浪發電裝置作一概念性比較, 表列如下:

數學家 Edward Thorp

另一位數學家 James Simons

正如投資大師 André Kostolany

在交易市場中, 有一種策略稱為網格交易策略。其基本精神, 是預先在價格區間內設定一系列買賣點位, 當價格於區間中來回波動時,

依規則分批買進與賣出, 藉由反覆的價差累積成果。

這種方法和前述的策略一樣, 不依賴對短期方向的精準預測, 而是建立在「價格會有波動、 部分標的在某些期間內可能呈現區間震盪」的前提上。

Poundstone

Shannon 提出的再平衡策略, 後來常被稱為 Shannon's Demon

以上 Shannon's Demon 之簡例, 可作如下數學理解 : 當價格先偏離再回到原價時, 固定比例再平衡會將「價格往返」轉化為配置調整所帶來的收益;

也就是說, 策略的收益來源不是趨勢預測, 而是波動路徑本身所造成的再平衡機會。

儘管如此, 實際交易仍須考慮交易成本、 稅負與價格路徑風險, 上述示例並不能保證策略在所有行情中皆能勝出。

此外, 由於 Shannon 再平衡策略在單一資產上通常保留相當比例的現金部位, 市場曝險較低, 故相關討論常將其應用於高波動標的, 例如槓桿型

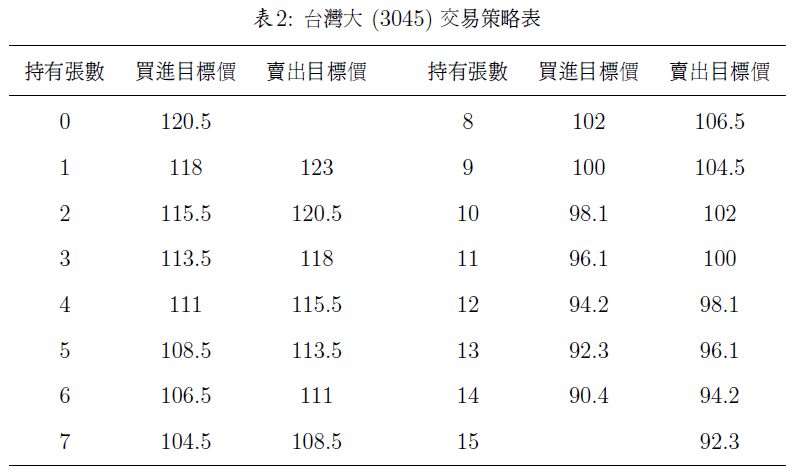

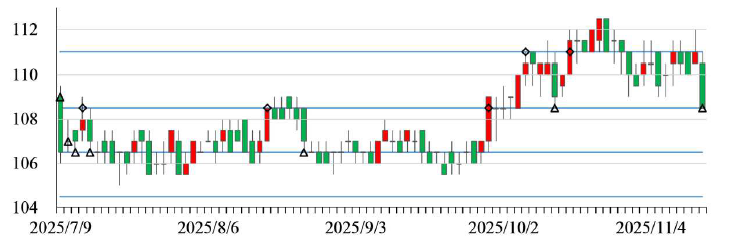

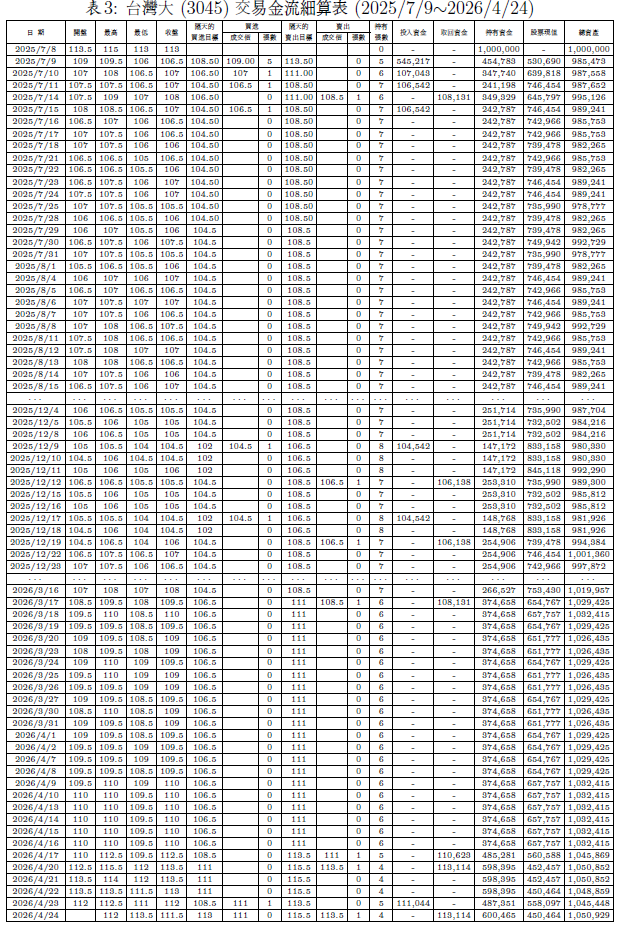

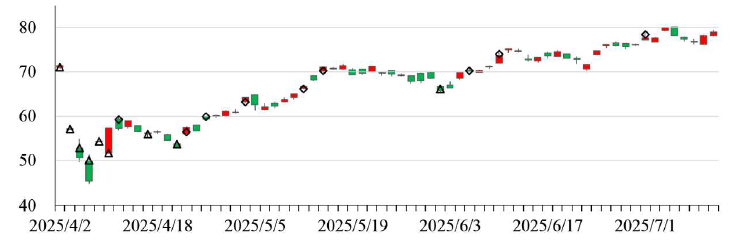

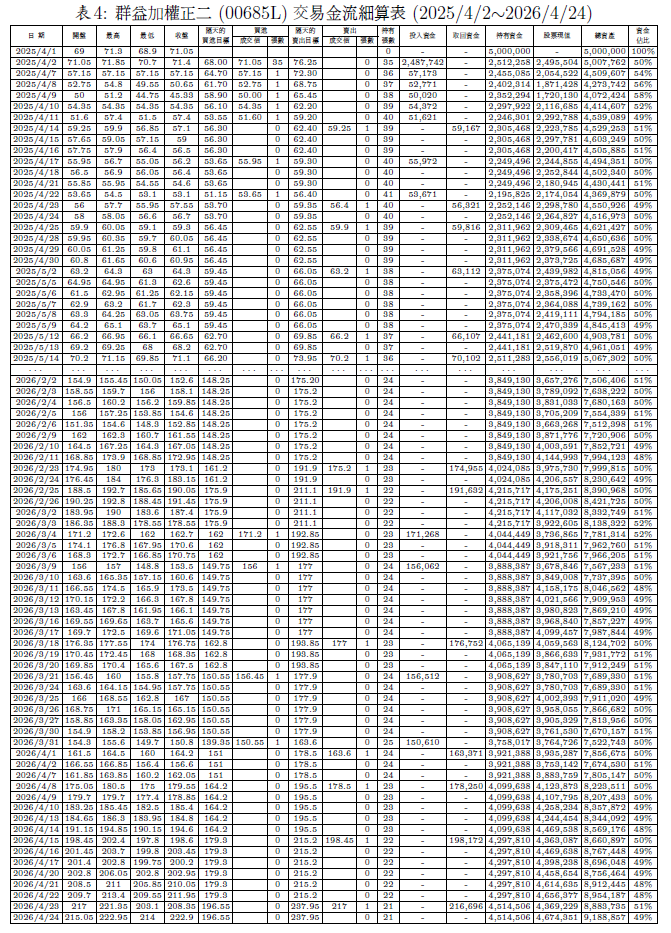

ETF 兩個簡單的例子1. 台股之成熟型內需股本文以台股之成熟型內需股 3045 (台灣大) 為例。 台灣大哥大為國內電信業兩大龍頭之一, 為發展成熟之公司。 該公司之股價長期穩定在固定的區間內起起伏伏, 最近 10 年最高價為 123, 最低價為 90.4, 詳圖 2 所示。 我們可以將圖中上、 下限內之範圍, 以等比的方式切成 $n$ 個區間。 採用的公式如下: \begin{align} U=L\times (1+r)^n\label{1} \end{align}其中, $U$ 與 $L$ 分別為我們設定的上限與下限, 而 $r$ 則為網格成長率。 策略設計的目的, 是希望價格多數時間能在此區間內往返, 而不至於過早突破上限或下限, 造成持股過早賣盡或現金過早用盡。 因此, 上下限之設定宜參考標的長期主要波動的範圍。  此外, 上下限會透過格距影響策略績效 : 格距太小時, 價差容易被手續費與交易稅侵蝕; 格距太大時, 成交次數可能減少。 因此, 本文選定 $U= 123$、 $L = 90.4$、 $n= 15$, 得到 $r = 2.07\%$, 使格距明顯大於交易成本與交易稅所形成的基本門檻; 換言之, 只有當相鄰格點間的價差足以覆蓋買賣成本時, 完整的買低賣高循環才具有正的淨收益。 此一設定也使價格在長期區間內往返時, 有機會反覆完成買低賣高的交易循環。 然而, 此設定僅為本文展示之用, 並非唯一, 更非絕對最佳。 決定網格切分的參數之後, 我們可計算各個區間的買進目標價 $P_{b,i}$ 與賣出目標價 $P_{s,i}$: \begin{align} P_{b,i}=L\times (1+r)^{n-i-1}\label{2}\\ P_{s,i}=L\times (1+r)^{n-i+1}\label{3} \end{align}其中, 下標 $i$ 表示所屬區間之持有張數, 而 $b$ 與 $s$ 則分別表示買與賣。 計算出各區間的買進與賣出目標價後, 尚須配合股價升降單位進行微調。 例如算出 $P_{b,i}$ 為 105.1 元, 而股價在 100 元至 500 元間每一升降單位為 0.5 元, 則買進價格應設定為 105 元。 依據網格區分, 我們可設定一個策略表, 對應到持有張數與買進、 賣出之目標價, 詳表 2 所示。 當股價跨越相鄰段位時, 即依規則買進或賣出一張。 以下示例呈現一種不需長時間盯盤的規則化操作方式 : 每天以預約委託的方式下單, 所需時間通常不超過 3 分鐘。 例如, 某日開盤前檢視庫存, 若手中持有 5 張, 便可透過預約委託, 設定以 108.5 元限價買進 1 張, 並以 113.5 元限價賣出 1 張。 這種下單方式還有一個好處 : 若開盤價優於原先設定的買進或賣出價格, 則有機會取得較有利的成交結果。 若券商 APP 提供長效單功能, 甚至可以好幾天才檢視一次。  接下來, 我們來做一個回測。所謂回測, 是指以過去一段期間的歷史資料為基礎, 模擬交易策略在該期間內的執行結果, 以評估其績效與風險。 公司配發現金股利時, 股票在除息日後便不再含有領取該次股利的權利。 為反映這項權利的移轉, 除息日當天的開盤參考價通常會依照每股配發的現金股利金額向下調整, 稱為除息參考價。 為了單純展示網格交易本身的特性, 以下以除息日作為建倉起點, 並選擇後續沒有再發生除息事件的一段期間進行回測。 假設我們回到 2025 年 7 月 9 日開盤前, 手頭上有一筆 100 萬元資金, 想要投資台灣大。由於 2025 年 7 月 9 日為台灣大的除息日, 前一日收盤價為 113 元, 每股配發現金股利 4.5 元, 因此除息參考價為 108.5 元, 對應到表 2, 差不多是持有 5 張或 6 張的位置。 為了在第一天完成建倉, 故以較高的限價設定買進 5 張。 結果當天開盤價為 109 元, 低於我們設定的買進限價, 因此該筆委託單以 109 元成交。 到了 7 月 10 日開盤前, 因為持有張數為 5 張, 所以就照著表2上面的價位去設定委託單 : 以 108.5買進1張, 以 113.5 賣出 1 張。 結果當天開盤價為 107 元, 低於我們設定的買進限價, 因此該筆委託單以 107 元成交。至此, 持有張數變成6張。 接下來就這樣日復一日, 持之以恆, 會不斷有買進及賣出的交易。 限於篇幅, 僅展示一部分交易情形, 詳圖 3 所示。 圖中三角形為買進的點, 菱形為賣出的點。 前述以預約方式下單之優點, 在建倉後的第 1 個買點可見。 設定之買進目標價為 108.5, 開盤價為 107, 以 107 成交。 本文同時計算兩種績效指標。 第一種績效指標為總資產報酬率, 其分母為策略開始時所持有之初始資金, 定義為 \begin{align} R_{\rm total}=\frac{W_T-W_0}{W_0},\label{4} \end{align}其中, $W_0$ 為初始資金, $W_T$ 為期末總資產。 此指標反映投資人一開始準備該筆資金後, 期末總資產相對於起點的成長幅度。 第二種績效指標為最大投入市場資金報酬率, 其分母為回測期間實際投入市場之最大資金, 定義為 \begin{align} R_{\rm invested}=\frac{W_T-W_0}{W_0-C_{\rm min}},\label{5} \end{align}其中, $C_{\rm min}$ 為回測期間現金部位之最低值, 因此 $W_0-C_{\rm min}$ 代表策略曾經投入市場的最大資金。 此指標用以衡量策略在實際承擔市場風險資金上的使用效率。 須注意的是, 此處之「投入市場資金」並非歷次買進金額之加總, 而是回測期間資金占用的最大值。  考量交易成本, 每筆賣單要付成交金額之$3$‰ 給政府, 又假設交易手續費以牌告費率 $0.1425\%$ 打 2.8 折計算, 則每筆買賣之手續費率約為$0.399$‰。 截至本文回測終點 2026 年 4 月 24 日, 共有 18 次買進成交, 19 次賣出成交, 持股數在 4 張至 8 張之間來回跳動, 最終落於 4 張, 股票價值 450,464元。 期間最低現金部位為 2025 年 12 月 9 日之 147,172 元, 最終持有現金為 600,465 元。 最終總資產為 1,050,929 元。 交易金流細算詳表 3 所示。 由於初始資金為 100 萬元, 依據式 \eqref{4} 及式 \eqref{5}, 這個案例的總資產報酬率為 $$\frac{1,050,929-1,000,000}{1,000,000}=5.09\%,$$而最大投入市場資金報酬率為 $$\frac{1,050,929-1,000,000}{1,000,000-147,172}=5.97\%,$$我們考慮一個對照情境, 若一開始以 109 元買進 9 張, 含手續費共投入 981,391 元, 並持有至 2026 年 4 月 24 日 (即所謂的 All in 策略), 則股票價值為 1,013,543 元, 剩餘現金為 18,609 元, 總資產為 1,032,152 元。 依據式 \eqref{4} 及式 \eqref{5}, All in 策略的總資產報酬率為 $$\frac{1,032,152-1,000,000}{1,000,000}=3.22\%,$$而最大投入市場資金報酬率約為 $$\frac{1,032,152-1,000,000}{1,000,000-18,609}=3.28\%,$$為分析策略之成效, 乃定義績效改進比例如下 \begin{align} G=\dfrac{R_{\rm strategy}-R_{\rm benchmark}}{R_{\rm benchmark}},\label{6} \end{align}其中, 下標 strategy 係指策略, 而 benchmark 係指對照情境。 就以上之計算結果, 總資產報酬率之績效改進比例為 $$\dfrac{5.09\%-3.22\%}{3.22\%}=58\%,$$而最大投入市場資金報酬率之績效改進比例則為 $$\dfrac{5.97\%-3.28\%}{3.28\%}=82\%.$$在此一歷史區間中, 網格策略的模擬結果優於一次買進並持有的對照情境。 然而, 績效改進比例並非固定常數, 而會隨價格路徑、 格距、 交易成本與起訖時點改變。 因此, 上述結果僅為特定歷史區間與參數設定下的科普展示, 並非一般保證值。 讀者若欲延伸, 可另以統一 (1216)、 遠東新 (1402)、 上海商銀 (5876) 等成熟型標的, 或不同上下限、 格距與交易成本進行回測比較, 理解策略結果如何受價格路徑與參數設定影響。  2. 槓桿型ETF前面的例子, 主要針對股價長期在特定區間內起伏之成熟型個股, 可概念性地類比於海床固定式的點吸收裝置。 這類網格策略適合用來展示區間震盪下的價差累積; 但若標的本身具有明顯的長期向上趨勢, 單純網格策略可能過早賣出持股, 反而降低參與長期漲幅的效果。 基於此, 本文進一步以具有高波動特性的台股槓桿型 ETF 00685L 為例, 探討 Shannon 再平衡策略在此類高波動、 且於觀察期間呈現長期向上走勢之標的上的應用。 這種類型的策略不再依賴固定價格格點, 而是讓買賣價格隨現金與持股價值的比例變化動態調整。 這可概念性地類比於浮式結構:其參考位置會隨水位變化而調整, 因此較能因應較大的潮差或長期水位變化。 令目標現金佔比為 $\alpha$, 買進前持有現金為 $C$, 持有股數為 $N$, 每次買進股數為 $q$, 手續費率為 $f$, 交易稅率為 $\tau$。 其中, 現金佔比 $\alpha$ 係指現金佔總資產之比值。 以下資產價值以可變現價值估算, 因此持股部位在計算時, 亦考慮未來賣出時可能產生之手續費與交易稅。 我們不知股價會下跌或上漲。 考慮下跌情形, 現金數量不變, 但股票價值縮水, 故現金佔比會變得大於 $\alpha$。 為了讓現金佔比回歸到 $\alpha$, 乃設定 $P_b$ 為買進目標價。 以 $P_b$ 的價格買進 $q$ 股後, 持股變成 $N+q$, 股票的價值變成 $P_b(N+q)(1-f-\tau)$ , 而現金部位會變成 $C-qP_b(1+f)$, 依據現金佔比的定義: \begin{align} &\dfrac{C-qP_b(1+f)}{P_b(N+q)(1-f-\tau)+C-qP_b(1+f)}=\alpha,\label{7}\\ {\hbox{可進一步得到下列公式 }} &P_b=\dfrac{(1-\alpha)C}{(1-\alpha)q(1+f)+\alpha(N+q)(1-f-\tau)},\label{8} \end{align}同理, 我們設定遇到股價上漲, 以 $P_s$ 的價格賣出 $q$ 股後, 持股變成 $N-q$, 股票的價值變成 $P_s(N-q)(1-f-\tau)$, 而現金部位會變成 $C+qP_s(1-f-\tau)$。 為了讓現金佔比回歸到 $\alpha$, 乃設定 \begin{align} &\dfrac{C+qP_s(1-f-\tau)}{P_s(N-q)(1-f-\tau)+C+qP_s(1-f-\tau)}=\alpha,\label{9}\\ {\hbox{可進一步得到下列公式 }} &P_s=\dfrac{(1-\alpha)C}{(\alpha N-q)(1-f-\tau)}.\label{10} \end{align}算出以上 $P_b$ 及 $P_s$ 後, 尚須配合股價升降單位進行微調。 例如算出 $P_b$ 為 68.02 元, 而台股 ETF 之價格在 50 元以上每一升降單位為 0.05 元, 則買進價格應設定為 68 元。 假設我們回到 2025 年 4月 2 日開盤前, 手頭上有一筆 500 萬元資金, 想要進場投資 00685L ETF。 當時市場中充斥著美國即將降息的樂觀情緒, 股市行情不斷向上。 前一日(2025 年 4 月 1 日) 00685L 收盤價為 71.05, 設定現金佔比為 50%, 250 萬元資金約可買進 35 張。 為了在第一天完成建倉, 故以較高的限價設定買進 35 張。 結果當天開盤價為 71.05 元, 等於我們設定的買進限價, 因此該筆委託單以 71.05 元成交。 接下來, 就是清明節假期, 我們依據式 \eqref{8} 及式 \eqref{10}, 設定每筆買賣都是 1 張, 而計算出假期結束後的買進目標價為 68 元, 賣出目標價則為 76.25。 清明連假間, 美國川普總統宣佈要課徵關稅, 造成全球股市下跌, 2025 年 4 月 7 日 00685L 開盤價為 57.15 元, 遠低於我們設定的買進目標價, 故以 57.15 元成交, 持股張數變成 36 張。 然後依據公式計算, 買進目標價與賣出目標價分別為 64.70 元與 72.30 元。 4 月 8 日一開盤再度以低於目標價的 52.75 元成交, 持股張數變成 37 張。 之後不斷照著策略去操作, 按照公式計算下筆交易之買進與賣出目標價。 一樣是以預約委託的方式進行下單, 每次都買進賣出各 1 張。 圖 4 為一部分交易結果之展示。  截至 2026 年 4 月 24 日收盤, 持有 4,514,506 元之現金及價值為 4,674,351 元之21張ETF, 資產總值變成9,188,857元。期間最低現金部位為 2025 年 4 月22日之 2,195,825 元。交易金流細算詳表 4 所示。 其中交易手續費的設定和前面一樣, 不過 ETF 的交易稅為成交金額之 $1$‰, 僅賣出時收取。 我們先看 2025 年 5 月 14 日的收盤價 71.1 元, 相較於建倉價格 71.05 元, 若考慮交易成本, 該價差尚不足以使資產價值超過初始資金。 然而, 表 4 顯示, 照著策略操作, 在 2025 年 5 月 14 日那天的資產總額比初始資金多出 67,302 元, 這部分即為波動所產生之獲利。 依據前述計算報酬率的方式, 本案例最終之總資產報酬率為 $$\dfrac{9,188,857-5,000,000}{5,000,000}=83.78\%,$$而最大投入市場資金報酬率則為 $$\dfrac{9,188,857-5,000,000}{5,000,000-2,195,825}=149.38\%.$$我們考慮一個對照情境, 若一開始以 71.05 元買進 70 張, 含手續費共投入 4,975,484 元, 並持有至 2026 年 4 月 24 日 (即所謂的 All in 策略), 則 70 張 ETF 價值為 15,581,171 元, 剩餘現金為 24,516 元, 總資產達 15,605,687 元。 依據前述計算報酬率的方式, 此對照情境之總資產報酬率為 $$\dfrac{15,605,687-5,000,000}{5,000,000}=212.11\%,$$而最大投入市場資金報酬率則為 $$\dfrac{15,605,687-5,000,000}{5,000,000-24,516}=213.16\%.$$就以上之計算結果, 總資產報酬率之績效改進比例為 $$\dfrac{83.78\%-212.11\%}{212.11\%}=-60.50\%,$$而最大投入市場資金報酬率之績效改進比例則為 $$\dfrac{149.38\%-213.16\%}{213.16\%}=-29.92\%.$$雖然在此一歷史區間中, 一次買進並持有策略因標的價格大幅上漲而取得較高的最終報酬, 但是 Shannon 再平衡策略仍有其可用之處。 其操作過程中始終保留相當比例的現金部位, 因此在市場下跌時所承受的回撤壓力相對較低; 同時, 由於策略並非完全離場, 而是持續持有部分 ETF 部位, 仍能參與市場後續上漲。 因此, 這類再平衡策略的重點並不在於追求單邊上漲行情中的最高報酬, 而是在保留防禦性與流動性的同時, 讓資金持續參與高波動標的之長期成長。 在此, 我們須再次強調, 策略之成效大小, 取決於標的波動幅度、 價格路徑、 再平衡頻率與交易成本。 本文案例所呈現之績效, 乃特定歷史期間與參數設定下之結果, 而非一般保證值。 讀者若認同某些市場或產業具長期成長趨勢, 也可自行選擇代表性 ETF 進行回測, 例如代表台股整體市場的元大台灣五十 (0050)、 偏重科技產業的富邦科技 (0052), 或集中於大型科技成長股的統一 FANG+ (00757) 等, 藉此檢驗再平衡策略在不同高波動或成長型標的上的效果。 結語本文由海洋工程的波浪發電原理導入, 介紹若干股票交易策略及其背後的數學邏輯, 並以兩個實際操作案例作為展示。  這樣的類比, 核心並不在於把波浪與股價視為同一種現象, 而在於兩者都提醒我們:面對充滿波動與不確定性的系統, 人們未必能準確預測下一步, 但長期結構與統計特徵仍可能提供可利用的資訊。波浪發電裝置透過結構設計與阻尼控制, 嘗試從反覆出現的波浪中擷取能量; 網格交易與再平衡策略則透過預先設定的規則, 嘗試從價格往返波動中累積效果。 這正是機率思維的價值所在 : 它不保證每一次結果皆如預期, 卻能幫助我們在不確定環境中建立較有紀律、 較可依循的判斷與應對方式。 從波浪浮球到量化交易, 我們看到的, 正是這種在隨機之中尋找秩序的思維。

正所謂

「波浪難測瞬息中, 統計規律見玲瓏。 本文所使用的數學並非著重於預測下一期價格, 而是將波動應對規則轉化為可計算的價格格點、 資金比例、 交易成本與績效指標, 藉此說明規則化策略如何在特定價格路徑下產生可檢驗的結果。 文中展示之案例僅為科普與策略說明, 亦不構成任何投資建議, 讀者應自行審慎評估。 參考文獻本文作者現職為國立臺灣海洋大學海洋環境資訊系副教授,兼海洋工程科技中心河海能源與工程技術組組長 |

2026年6月 50卷2期

隨機下的波動應對:探索工程與金融間的數學之美